量化交易系统概述

什么是量化交易?

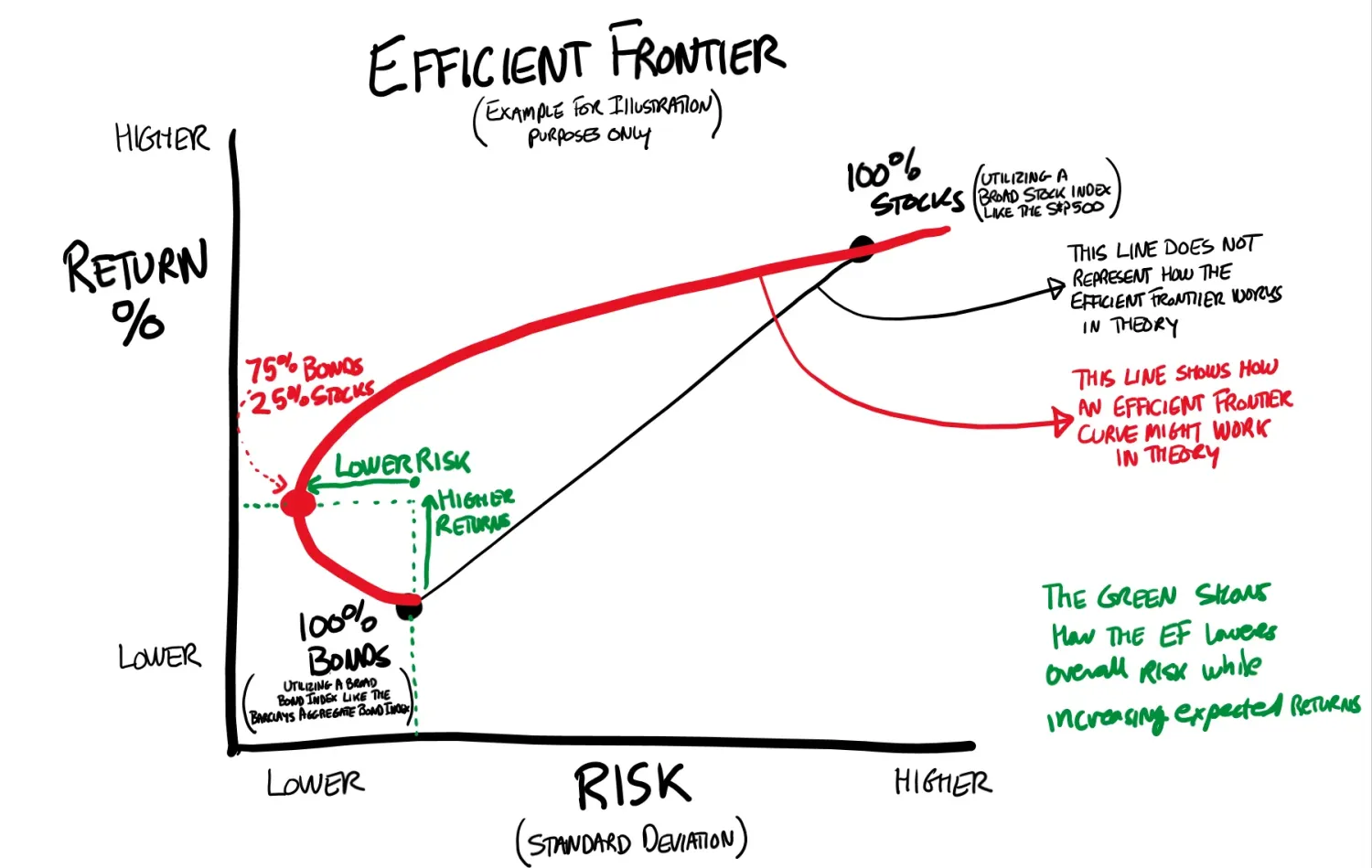

量化交易(Quantitative Trading)是通过数学建模与算法程序实现投资决策的系统化交易方法[3]。它运用历史数据分析发现市场规律,构建交易策略,并由计算机程序自动执行。

核心特征

- 系统化决策:数学模型替代主观判断

- 自动化执行:高频次、低延时的订单处理

- 风险量化管理:运用20+项指标进行系统风控

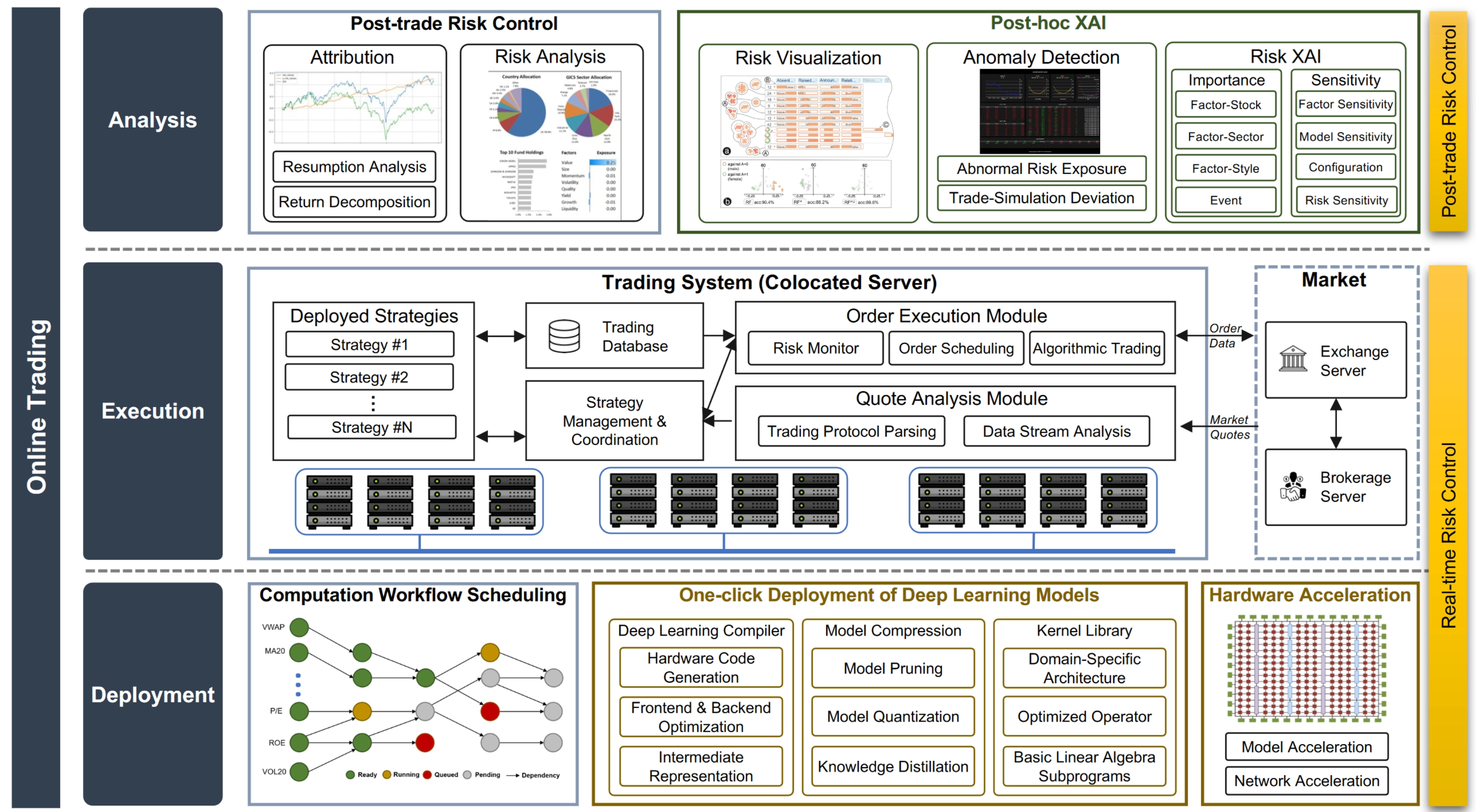

系统核心组件

核心评估指标体系

总收益

vs 基准收益

夏普比率

风险调整收益

最大回撤

风险控制

阿尔法(α)

超额收益

贝塔(β)

市场敏感度

波动率

策略稳定性

量化交易发展趋势

人工智能融合

深度学习在新闻情绪分析等应用

多因子模型创新

整合100+因子提升策略稳定性

全自动化策略

强化学习推动策略自适应